コラム

今注目の家族信託とは!

- 2022.10.10

- カテゴリ:

不動産相続コラム

今回は、家族で財産管理を行う新たな財産管理の仕組みである「家族信託」について簡単にご紹介したいと思います。

家族信託が世の中に出てきた背景

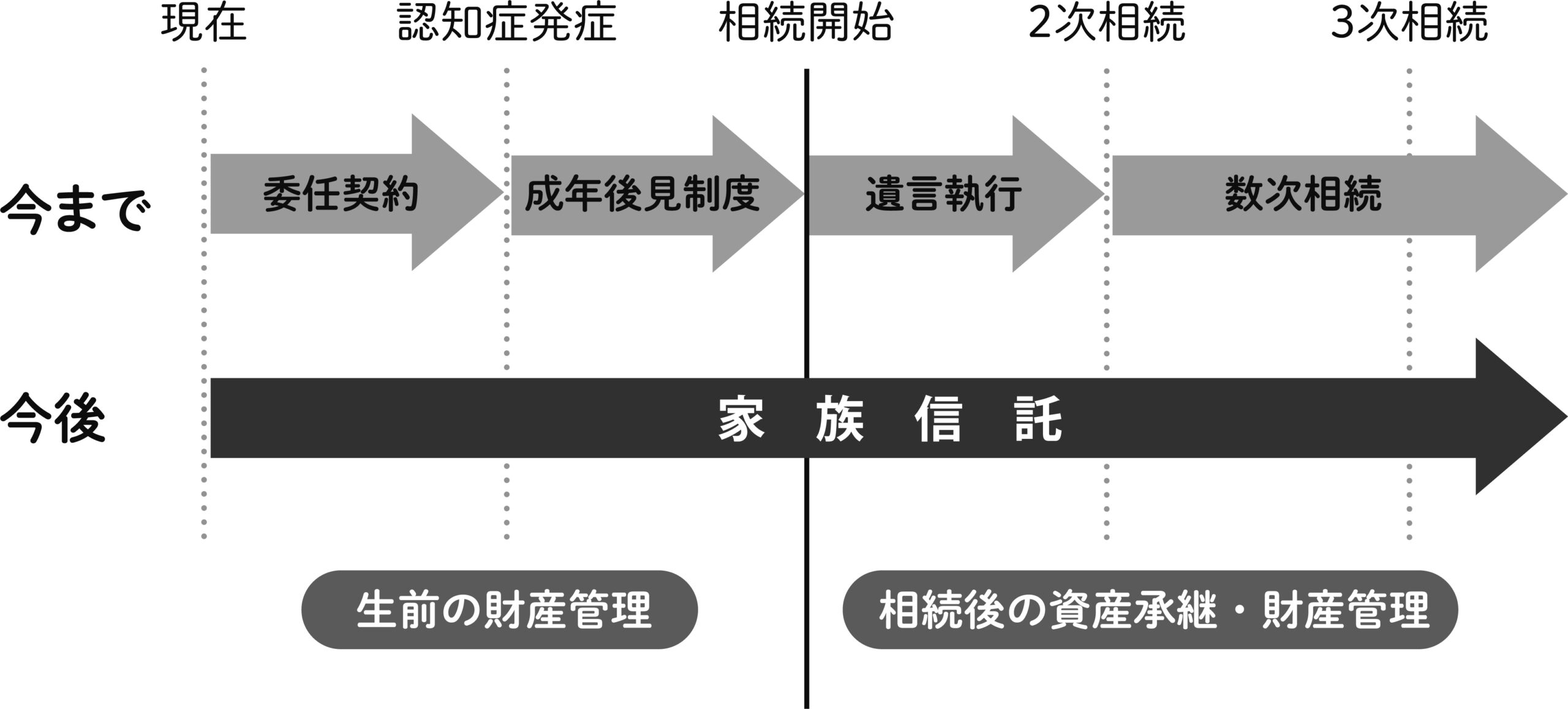

まず「家族信託」が世の中に登場してきた背景として、相続が発生する年齢の高齢化、そして相続発生するまでの間の親の認知症等による財産凍結リスクが挙げられます。

もしも資産を所有している親が認知症や病気などで判断能力を喪失してしまうと、預金口座からお金を引き出すことも、住まなくなった自宅を売却することもできなくなってしまいます。このような状態になった場合は、「成年(法定)後見制度」を利用して、財産管理をすることもできるのですが、「成年(法定)後見制度」は制約が大きく、家族以外の第三者(弁護士や司法書士などの専門家)が財産管理を行うことになるケースも多いため、必ずしも使い勝手がいい制度とは言いきれない部分もあります。

こうした「成年(法定)後見制度」よりも、家族だけで柔軟に財産管理を行える制度が「家族信託」です。

遺言の機能もある家族信託

「家族信託」では、認知症、病気、障害などによる判断能力喪失のリスク対策だけではなく委任契約・成年後見制度・遺言の機能があります。また民法では不可能だった二次相続以降の財産の承継先も指定することが可能になります。

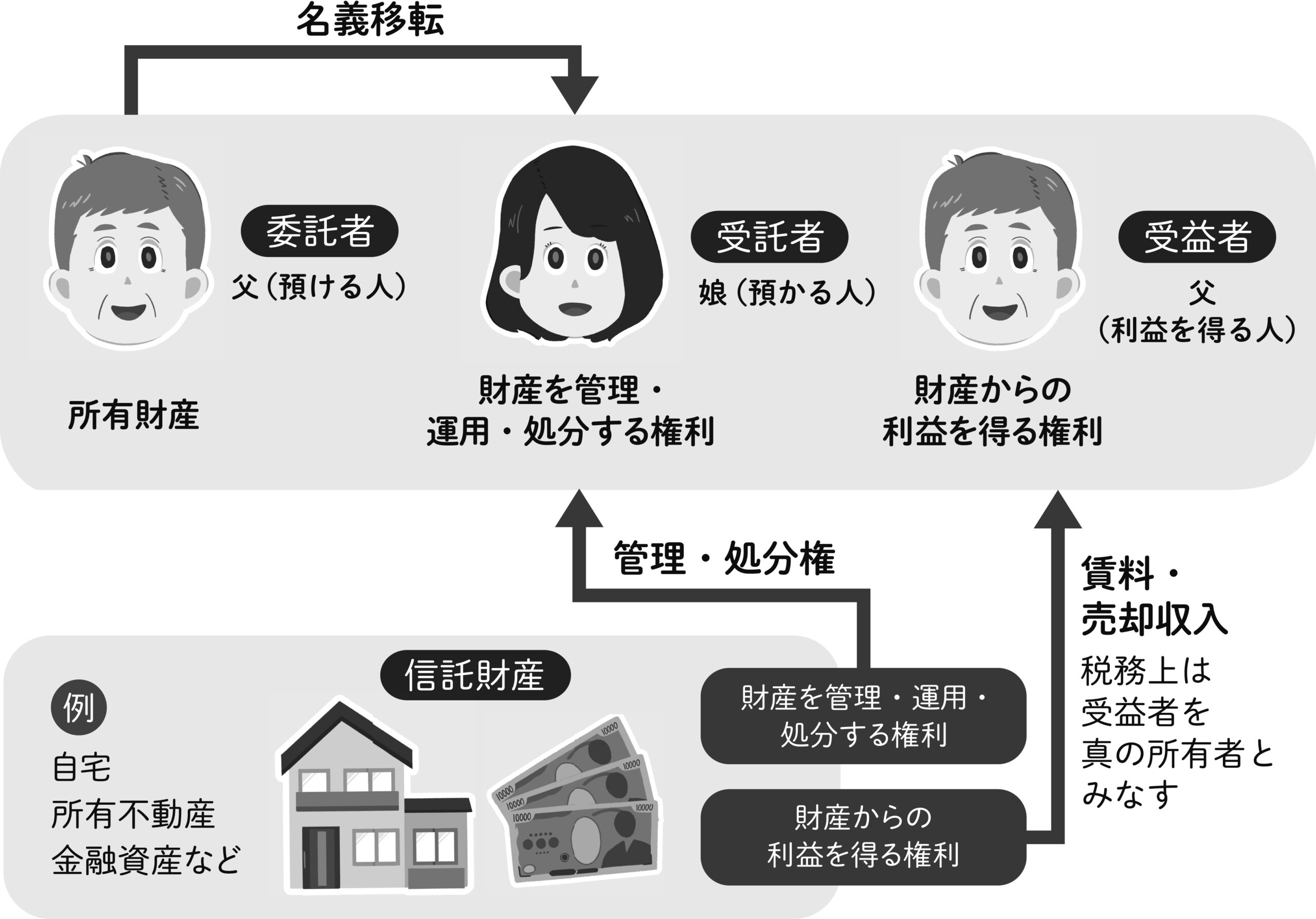

家族信託の仕組み

家族信託の仕組みは、財産を持っている人【委託者】が、管理してほしい財産【信託財産】を、信頼する人に託す【受託者】、その財産から得られる収益を得る人【受益者】、この三者による構造で成り立っています。

一般的には、この家族信託を使って、【委託者・受益者】が親、【受託者】が子となり、親の所有している財産(自宅やお金など)を【信託財産】として、子が親の代わりに管理していくことが多いです。

もし親の自宅を信託財産とし、子を受託者として、家族信託契約を締結しておけば、親が万一、意思判断能力を喪失したとしても、「成年(法定)後見制度」を使わなくても、子が親の代わりに親の自宅を売却し、そこで得たお金を親のため(生活費や介護費用、入院費用など)に使うことができるようになります。

家族信託はこんな方におすすめ

・高齢の親がいて、今後の財産管理に不安を感じている。

・将来は自宅を売却し、施設等に入居する予定がある。

・相続対策などで、親が所有している不動産(自宅やアパートなど)を売る可能性がある。

ポイント

・「家族信託」は「成年(法定)後見制度」よりも、家族だけで柔軟に財産管理を行うことができる

・親子間で「家族信託」をしておけば、将来、親が意思判断能力を喪失したとしても、「成年(法定)後見制度」を使わずに、子が親の代わりに親の自宅を売却できる

・親の自宅を、親が生きている間に売却する可能性がある場合は「家族信託」を一度具体的に検討すべき