コラム

【不動産売却】売却時の譲渡所得税

- 2022.07.16

- カテゴリ:

不動産相続コラム

個人で不動産を売却したときには譲渡所得税という税金がかかることがあります。

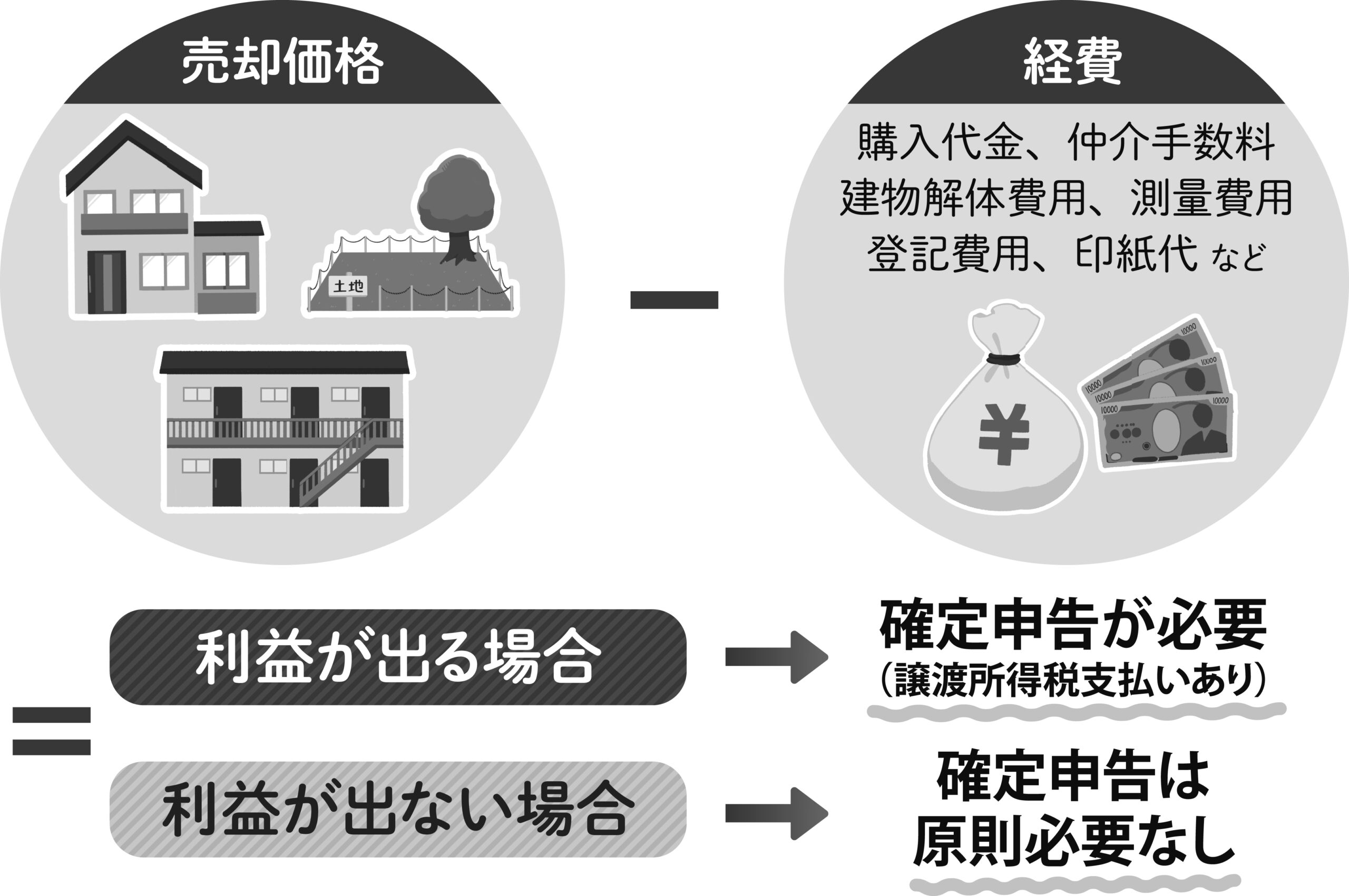

「譲渡所得」とは、不動産を売却することによって得られた「利益」のことです。「譲渡所得」は、「売却代金」から「購入代金(取得費)」と「売却費用(譲渡費用)」を差し引いて算出します。

譲渡所得税とは?

「譲渡所得」=「売却代金」-(「購入代金(取得費)」+「売却費用(譲渡費用)」)

※売却費用(譲渡費用)

不動産を売却するために直接かかった費用です。

仲介手数料、印紙税、測量費用、建物解体費用、立ち退き費用などが該当します。

簡単に言えば、売った不動産が、買ったときよりも高く売れたら、それに対して課税されるということです。ですから売れた金額が、買った金額よりも低ければ、「譲渡所得税」はかかりません。

(※建物がある場合については、建物価格は購入時よりも減価償却をしているので、その分を購入代金から差し引く必要があります)

また「譲渡所得税」は不動産の所有期間によって、税率が異なります。

所有期間が5年を超える不動産・・・20%(長期譲渡所得)

所有期間が5年以下の不動産・・・39%(短期譲渡所得)

よって、譲渡所得税の計算式は以下のものとなります。

「譲渡所得税」=「譲渡所得」×税率(20%または39%)

ちなみに不動産の取得の時期は、通常、売った不動産を購入した日ですが、相続や贈与で取得したときは、死亡した人や贈与した人の取得の時期がそのまま取得した人に引き継がれることになります。したがって、死亡した人や贈与した人が取得した時から、相続や贈与で取得した人が譲渡した年の1月1日までの所有期間で長期か短期かを判定することになります。

不動産の購入時の代金(取得費)がわからない場合は・・・

相続で取得した不動産の場合だと、親が過去にいくらでこの不動産を購入したのかがわからないケースがよくあります。購入当時の売買契約書が残っていればいいのですが、何十年も前の場合だと、売買契約書が手元に見当たらないこともあります。その場合は、取得費の額を売った金額の5%相当額とすることができます。また、実際の取得費が売った金額の5%相当額を下回る場合も同様です。

例えば、不動産を3,000万円で売った場合に取得費が不明のときは、売った金額の5%相当額である150万円しか取得費になりません。ですから、不動産を売却する際には購入時の売買契約書をしっかりと探しておきましょう。

譲渡所得税には特別控除がある!

不動産を売却したときにかかる譲渡所得税には特別控除があり、特例をうまく使うと、譲渡所得税の負担を大きく減らすことができます。

特例を使った場合の譲渡所得税の計算式は以下となります。

「譲渡所得税」=「譲渡所得」-特別控除額3,000万円×税率(20%または39%)

※税率は所有期間による

つまり、特例を使えると、売却をして出た利益のうち3,000万円までは税金がかからないことになります。

3,000万円に対する譲渡所得税は所有期間が短期の場合でも3,000万円×20%=600万円にもなります。この分が特例で控除できるのは、とても大きいですよね。

特例の適用要件をしっかり理解していないと、適用できなくなる場合もありますから、不動産を売却する場合は、こうした税務にも精通したパートナーを選ぶべきでしょう。

そして特別控除が使える特例のうち、知っておきたいものは以下の2つです。

①マイホーム(居住用財産)を売った場合の3,000万円の特別控除の特例

ご自身で住んでいる自宅を売却したときに、適用になる特例です。

もし適用できれば3,000万円の特別控除額を売却して出た利益から差し引くことができます。

【主な適用要件】

・自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。

※以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

※住んでいた家屋又は住まなくなった家屋を取り壊した場合は、次の2つの要件全てに当てはまることが必要です。

・その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

・家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

・売手と買手が、親子や夫婦など特別な関係でないこと

※上記以外にも細かい適用要件などがあるため、詳細は国税庁のホームページをご覧になってください

②被相続人の居住用財産(空家)に係る譲渡所得の特別控除の特例

親から相続した実家(空家)を売却したときに、適用になる特例です。

もし適用できれば3,000万円の特別控除額を売却して出た利益から差し引くことができます。

【主な適用要件】

・実家の建物が昭和56年5月31日以前に建築されたものであること。

・区分所有建物登記がされている建物(マンション)ではないこと。つまり戸建であるということ。

・相続の開始の直前において亡くなった親以外に住んでいる人がいなかったこと。

※要介護認定等を受けて老人ホーム等に入所するなど、特定の事由により相続の開始の直前において親が住んでいなかった場合でも、一定の要件を満たすときは、こちらの特例が適用になる場合があります。

・売却時に建物が一定の耐震基準を満たすものであること、または建物全部の取壊しをした後に売却をすること。

・相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

・売却代金が1億円以下であること。

・親子や夫婦など特別の関係がある人に対して売ったものでないこと。

※上記以外にも細かい適用要件などがあるため、詳細は国税庁のホームページをご覧になってください

【補足】

昭和56年5月31日以前に建築されたものという要件があることより、相続する建物はかなり築年数が経過したものとなります。ですので「建物が一定の耐震基準を満たすものであること」という要件を満たすことは大規模な耐震リフォームが必要になることが考えられるため、経済的にはあまり現実的ではありません。ですので、この特例を適用させる場合は、引渡しまでに売主の費用負担で建物を取り壊すことが必要となるケースがほとんどです。もし耐震リフォームをせずに中古住宅としてしまった場合は、この特例が受けられなくなってしまいますので、注意が必要です。

ポイント

・売った不動産が、買ったときよりも高く売れたら、それに対して譲渡所得税が課税される。

・不動産の取得費がわからない場合は、売った金額の5%しか取得費として計上できないため、不動産購入時の売買契約書をしっかりと探しておく

・マイホームまたは相続した空家の特別控除を使えば、譲渡所得税の負担は大きく減らせる、適用要件がいくつかあるため、売却前に専門家又は不動産会社とよく相談をする。